图片来源于网络,如有侵权,请联系删除

转债的“退出潮”进入新一轮高峰。

图片来源于网络,如有侵权,请联系删除

在齐鲁转债公告强赎后,今年已有5只转债确定提前赎回。叠加自然到期和转股的因素,今年将有7只转债退出市场,存续规模较年初至少缩水900多亿元。作为底仓品种,银行转债的大量退出引发机构配置替代需求。

图片来源于网络,如有侵权,请联系删除

业内认为,一方面公募持券规模可能阶段性下滑,另一方面、国央企转债是替代方向。

多只银行转债被提前赎回

7月5日公告,公司股票自6月3日至7月4日期间,已有15个交易日收盘价不低于“齐鲁转债”当期转股价格的130%(即6.50元)。根据可转债募集说明书约定,已触发“齐鲁转债”的有条件赎回条款,公司董事会决定行使提前赎回权。

齐鲁转债发行于2022年12月,原定于2028年12月到期,初始发行规模80亿元。截至今年6月30日,尚未转股的“齐鲁转债”金额为53.39亿元。在确定强赎后,齐鲁转债成为成银转债、苏行转债、杭银转债、南银转债后,今年第5只被提前赎回的转债。

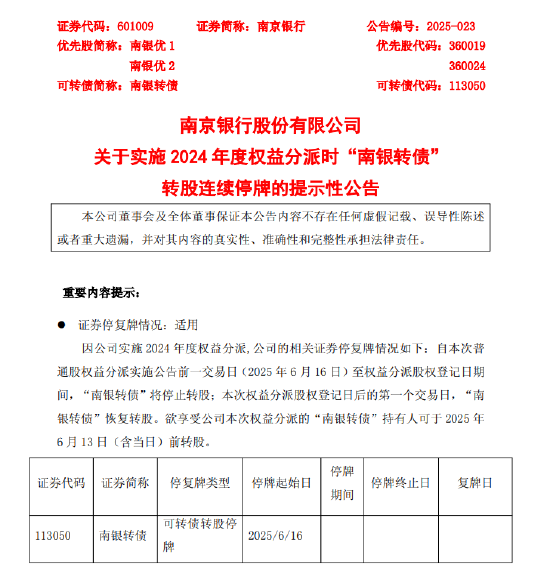

杭银转债于今日正式摘牌,南银转债则将在7月14日迎来最后交易日,7月17日为最后转股日。

数据显示,在今年之前,被执行强赎的银行转债总共只有7只,3只发生在2015年上半年、3只发生在2019年年中,皆为A股的阶段性牛市区间。

业内分析指出,强赎触发的关键即正股股价的持续走强,而去年9月以来银行板块表现较好,掀起又一轮银行转债强赎潮。

算上今年3月自然到期的中信转债,今年已摘牌的银行转债有4只。由于齐鲁转债、南银转债确定强赎,再加上今年10月到期的浦发转债,与年初存续的13只银行转债相比,2025年至少将有7只银行转债退出市场。即使不考虑其他转债的转股因素,上述7只转债的退出将使今年银行转债余额至少缩水925亿元。

图:今年存续过的银行转债

(资料来源:Choice数据,财联社整理)

考虑到银行股表现较好,相关转债的转股热情高涨,年内实际减少的转债余额规模不止900多亿元。6月末,信达投资有限公司出手增持浦发转债130亿元并转股。业内此前指出,银行可转债引入“白衣骑士”促进转股的模式或常态化。

固收首席靳毅指出,受制于银行板块长期破净估值导致股权融资困难,以及审核趋严,银行转债正经历显著的供给收缩进程。银行转债余额已从2023年高峰的近3000亿元减少至当前不足1500亿元,市场占比也由峰值近40%下滑至约20%。近期转债的强赎事件密集,进一步加速了这一收缩趋势。

机构忙寻银行转债的“平替”

银行转债因其规模较大、价格波动较小,且近年来受益于市场红利风格,是机构转债持仓中重要的底仓品种。考虑到银行可转债大幅退场会影响机构的底仓配置,投资者已开始着手寻找银行转债的替代品。

首席经济学家孙彬彬的团队复盘历史,在2015年银行转债“退市潮”后,公募持券规模大幅下滑,主因缺乏替代性大额高资质品种。直到2021年,银行、非银、公用事业等大盘高评级新券扩容,公募配置需求才得以反弹。目前,公用事业等转债可提供部分底仓替代逻辑,但银行转债相继退市仍可能导致公募持券规模阶段性下滑。

靳毅认为,银行转债的持续减少会触发配置替代需求,部分追求稳健收益的产品会降低整体转债敞口。具体替代方向包括久期偏长的公用事业类红利股转债、其他价格较低的银行转债,以及信用风险较低的国央企转债。

(文章来源:财联社)